Edit

Project MP

MP- ja venevero tietopaketti

Motorcykel och båtskatt informationspaket

Etusivu

Kirjoituksia

Laskelmia

Miten muualla?

Lainsäädäntö

Allekirjoita adressi!

Venevero

Miten äänestit?

Lakiluonnos

Rekisteristä poisto vs. liikennekäytöstä poisto

Project MP:n lausunto

2-pyörästrategia 2018

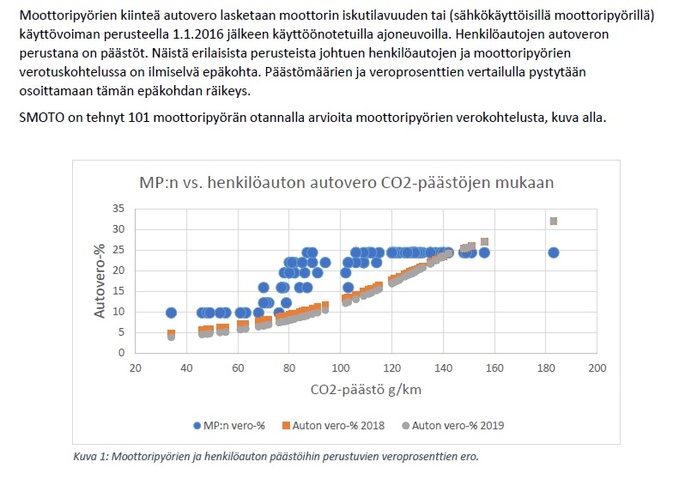

Päästöperusteinen verotus

Päästöperusteinen verotus