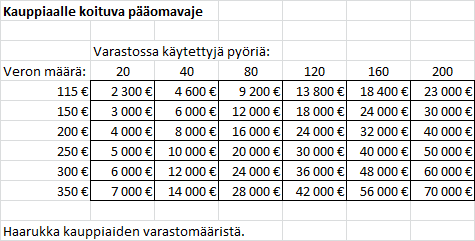

Laskelmia

Veron vaikutus yrityksen pääomaan varaston kautta. |

On puhuttu, että liikkeiden varastopyörät saattaisivat jäädä verotuksen ulkopuolelle, kunhan eivät ole liikenteessä. Uudet pyörät nyt eivät ole muutenkaan liikenteessä: ne ovat joko laatikoissa tai osittain koottuna myymälöiden lattioilla. Koeajopyörät on niistä maahantuojilla erikseen. Tahtoisimme kuitenkin tietää miten esim. käytetyn pyörän koeajo suoritetaan, jos se on poistettu liikennekäytöstä?

|

Tästä linkki lähteeseen. |

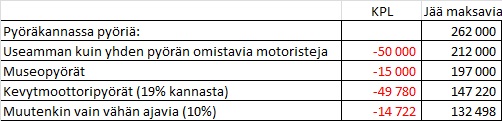

Muutenkin vain vähän ajavia (10%): |

* 0 päivää vuodessa ajettavia vakuutuskannassa 19% |

* 10 - 15 pv/vuodessa ajavat |

* rekisteristä poistettavat pyörät |

* ulkomaille siirtyvät pyörät |

Veronkannon todellinen vaikutus per/pyörä 30Meur tuottotavoitteella. Laskelmassa käytetty 132.498 pyörää kantaan arviolta jäävien lukumääräksi (kts. ed. taulukko). |

Autoissa ajoneuvovero on suhteutettu käyttöön: auto voidaan poistaa väliaikaisesti rekisteristä, jolloin seisonta-ajalta ei tarvitse maksaa veroa.

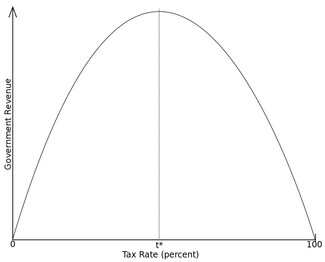

Periaatekuva käyrästä, pystyakselilla on valtion verotulot ja vaaka-akselilla veroaste. |

Jos veronkiristykset saavat veronmaksajat muuttamaan käyttäytymistään, verotulojen kasvu jää pienemmäksi. Kun verotus kiristyy, negatiivinen kannustinvaikutus vähentää verotettavia tuloja, ja verotulojen kasvu hyytyy. Saadaan niin sanottu Laffer-käyrä. Sen mukaan verotulot kääntyvät jossakin vaiheessa laskuun, kun verotus kiristyy.

Verotuloja menetetään enemmän jokaista tulojen prosenttiyksikön laskua kohti, kun veroprosentti on korkea.

Kuvan lainausviittaus.

Käsitteitä

Verotuloennusteen luotettavuus riippuu sen taustaksi laaditun talousennusteen osuvuudesta. Veropohjien kehittymisen lisäksi verotulojen ennustajalla tulee kuitenkin olla näkemys myös siitä, miten verotulot kehittyvät suhteessa veropohjiin.

Politiikkamuutoksilla tarkoitetaan verojärjestelmässä tapahtuvia muutoksia, joita ei ennusteen tekohetkellä vielä osattu ottaa huomioon.

Teknisillä tarkistuksilla kuvataan ennustetarkistusten jäljelle jäävää osaa, joka ei mahdu kumpaankaan em. kategoriaan, vaan aiheutuu rakenteellisista muutoksista veropohjissa, esimerkiksi tulonjaon, yritysten voitonjaon tai kulutustottumusten muutosten vuoksi.

Verojousto tarkoittaa suhdelukua, jolla mitataan verotulojen määrän prosenttimuutosta veroasteen muuttuessa yhdellä prosenttiyksiköllä.

Autoalalla verojousto on siten tunnettu käsite, että yhden prosentin veronalenemalla saadaan aikaiseksi 2,5% lisäverotuotto. Siten voisi kuvitella autoalan verojoustoa sovellettaessa moottoripyöriin kymmenen prosentin veronaleneman tuovan 25% lisää verotuottoa.

Uuden veron kertymä 30 M€ tulee jäämään pois muusta kulutuksesta. Silloin siitä muusta kulutuksesta jää saamatta mm. ALV:t ja tuloverot. Kun nykyinen kokonaisveroaste lähentelee 50 prosenttia voidaan sanoa, että 30 M€ kulutuksen pienentymisestä seuraa verokertymän pienentyminen noin 15 M€:lla. Nettovaikutus verokarhulle on siten uusi vero 30 M€ - muiden verotulojen pienentyminen 15 M€ = 15 M€.

Huomioon on kuitenkin otettava myös, että tämä on ns. staattinen laskelma: siinä oletetaan mm., että yhtään työpaikkaa ei menetetä eikä yhtään firmaa kaadu. Todellisuudessa näin ei kuitenkaan ole, vaan 30 M€ liikevaihdon pienentyminen johtaa väistämättä myös esimerkiksi työpaikkojen menetyksiin (etusivulla listattuna enemmän kerrannaisvaikutuksia). Dynaamisesti laskien nettotulos valtiolle on siis vielä vähemmän kuin 15 M€.